Редовен надзорен доклад – платежоспособност

ОТЧЕТ ЗА ПЛАТЕЖОСПОСОБНОСТ И ФИНАНСОВО СЪСТОЯНИЕ

НА

„Животозастрахователен институт” АД

(31.12.2020 г.)

- Дейност и резултати

- Дейност

„Животозастрахователен институт“ АД е основано през 2005 г. Собственият капитал е формиран от български инвеститори. Дружеството е част от финансова група, работеща в областта на Общо застраховане, Животозастраховане, Здравно застраховане и Допълнително пенсионно осигуряване.

Основен акционер е ЗК „Лев Инс“ АД – компания лидер във въвеждането и утвърждаването на тенденции в застраховането и висока култура на обслужване и търговски фирми.

Вторият голям акционер е “Лев Корпорация” АД – икономическа група с над 90 дружества от различни сфери на българската икономика. „Лев Корпорация” е член на Съюза за стопанска инициатива на гражданите, на Българската търговско-промишлена палата и е партньор на водещи български производствени.

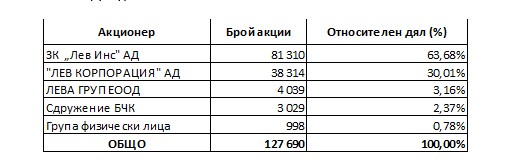

Капиталът на “Животозастрахователен институт” АД, в съответствие с чл. 262у, ал. 1 от Търговския закон, e в размер на 12 769 000 (дванадесет милиона седемстотин шестдесет и девет хиляди) лева, изцяло внесен и разпределен в 127 690 броя поименни безналични акции, с номинална стойност 100 лева всяка.

Настоящата структура на капитала е следната:

Това, което най-силно отличава “Животозастрахователен институт” АД на българския застрахователен пазар е устойчивото развитие на бизнеса, динамичните ръстове, иновативният бизнес подход и стремежът да създава тенденциите и да бъде двигател за модернизирането на застрахователната индустрия.

“Животозастрахователен институт”

бул. „Черни връх“ 51Д

1000 София

Финансовият надзор над Дружеството се осъществява от страна на Комисия за финансов надзор.

Комисия за финансов надзор

ул. Будапеща 16

1000 София

През отчетната финансова година за одитори на Дружеството бяха назначени „Одит Корект “ ООД и „Ековис Одит България” ООД.

„Одит Корект “ ООД

ул. „Вишнева“ № 12, ап.6

1164 София, България

„Ековис Одит България ” ООД

ул. Ген. Йосиф Гурко 64, ет. 6

1142 София, България

„Животозастрахователен институт” АД е застраховател, извършващ едновременно застраховане по раздел I и по застраховка „Злополука“ и/или „Заболяване“ по раздел II,

буква „А“ от приложение № 1 на Кодекса за застраховането, ето защо управлява и отчита дейностите по животозастраховане отделно от дейностите по общо застраховане:

- Дейности по раздел І от приложение № 1 на Кодеска за застраховането:

Застраховки „Живот” – смесена застраховка „Живот” и застраховка „Живот” с покрит риск „Смърт”.

- Дейности по раздел ІI, буква “А” от приложение № 1 на Кодеска за застраховането:

Застраховки „Злополука” и/или „Заболяване”:

По своята правно-организационна форма „Животозастрахователен институт” е акционерно дружество (АД) със седалище Република България, гр. София 1407, Район Лозенец, бул. „Черни връх” 51 Д.

„Животозастрахователен институт” АД е застраховател по смисъла на Кодекса за застраховането.

Дружеството е вписано в търговския регистър при Агенцията по вписванията с ЕИК 175010739.

„Животозастрахователен институт” АД е с едностепенна система на управление – Съвет на директорите.

- Резултати от подписваческа дейност

Обхватът на дейност на дружеството съгласно издадения лиценз от Комисията за финансов надзор включва предлагане на застрахователни продукти и услуги в областта на животозастраховането. Предлаганите застрахователни продукти съответстват на стратегията, мисията и визията на дружеството.

„Животозастрахователен институт“ АД е насочило усилията си към привличане на все по-голям брой индивидуални клиенти. Въпреки, че те са най важната част от структурата на портфейла на дружеството, то обслужва и е в партньорски отношения и с немалък брой корпоративни клиенти.

Нашата цел е да изградим партньорски и приятелски отношения с клиентите, основани на взаимно уважение и сътрудничество.

Екипът на „Животозастрахователен институт“ АД, работещ по проблемите на сигурността, анализира, препоръчва, взема мерки и подпомага разработването на застрахователни продукти и определянето на оптимални застрахователни решения, с оглед нуждите на конкретния клиент. В своята работа, нашите специалисти ползват изследванията и анализите на международно признати експерти в областта на сигурността.

Пазарният дял на дружеството в животозастрахователния пазар към края на 2020 г. е 0.9% (по публикувани предварителни данни към края на четвърто тримесечие на 2020 г. на КФН за реализираните премийни приходи).

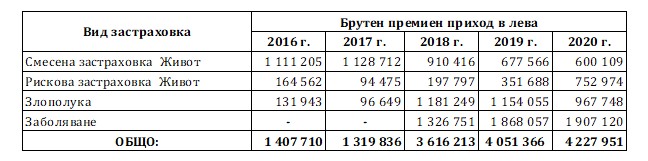

Размерът на премийния приход за последните пет години по видове застраховки, е както следва:

Нетната печалба към 31.12.2020 г. е 48 хил. лв.

През 2020 г. се наблюдава повишаване на размера на изплатените обезщетения с около 14%, дължащо се основно на повишаването на щетимостта по застраховки „Злополука“ и на плащанията по Рискова застраховка „Живот”.

- Резултати от инвестиции

При осъществяване на инвестиционната дейност Дружеството спазва изискванията на законовата нормативна уредба – както общата така и в областта на застраховането. Основните принципи, въз основа на които Дружеството извършва инвестиционната си дейност са: сигурност, доходност, ликвидност. С тези принципи и цели е съобразена и структурата на инвестиционния портфейл – инвестиране в депозити, държавни ценни книжа. Дружеството инвестира предимно в български държавни ценни книжа.

Емисии:

Приходи от купонни плащания по държавни ценни книжа:

- Резултати от други дейности

Дейността на „Животозастрахователен институт“ АД няма отношение към екологията и не оказва негативно влияние по отношение опазването на околната среда.

1.5 Друга информация

Реализираните финансови резултати на дружеството, гаранционния капитал, собствените средства за покритие на гаранционен капитал и др. към края на същия период са:

- Система за управление

- Обща информация относно системата на управление

Дружеството е с едностепенна система на управление.

Органи на управление на „Животозастрахователен институт“ АД са Общо събрание на акционерите /ОСА/ и Съвет на директорите /СД/.

ОСА се състои от всички акционери, притежаващи безналични поименни акции с право на глас, представени лично или чрез пълномощник.

ОСА избира членовете на СД, след предварително одобрение на предложена кандидатура от Заместник-председателя на Комисията за финансов надзор /КФН/, ръководещ управление „Застрахователен надзор“.

СД е постоянно действащ колективен орган за управление, представителство и контрол върху дейността на дружеството. СД осъществява дейността си в съответствие с действащото в страната законодателство, Устава на дружеството, решенията на ОСА и разпоредбите на вътрешно-нормативните актове на дружеството.

СД избира измежду своите членове изпълнителни членове – Изпълнителни директори, на които възлага управлението и представляването на дружеството.

„Животозастрахователен институт“ АД извършва предварителна и текуща проверка за съответствие с изискванията на закона и Устава на дружеството на лицата, членове на СД и лицата, заемащи ключови функции в дружеството.

2.1.1 Общо събрание на акционерите

2.1.1.1 Правомощия

– изменя и допълва устава на дружеството;

– увеличава и намалява капитала;

– преобразува и прекратява дружеството;

– избира и освобождава членовете на СД;

– определя възнаграждението на членовете на СД, на които няма да бъде възложено управлението, включително правото им да получат част от печалбата на дружеството, както и да придобият акции и облигации на дружеството;

– назначава и освобождава регистрирани одитори;

– одобрява годишния финансов отчет след заверка от регистрираните одитори, взема решение за разпределяне на печалбата, за попълване на фонд “Резервен” и за изплащане на дивидент;

– решава издаването на облигации;

– назначава ликвидаторите при прекратяване на дружеството освен в случай на несъстоятелност;

– освобождава от отговорност членовете на СД;

– решава и други въпроси, предоставени в негова компетентност от закона и устава.

2.1.1.2 Свикване

Общото събрание на акционерите е редовно или извънредно. Редовното общо събрание се свиква от СД и се провежда най-малко веднъж годишно в седалището на дружеството, не по-късно от 6 месеца след края на отчетната година.

Извънредното ОСА може да се свика и по искане на акционери, които повече от три месеца притежават акции, представляващи поне 5 на сто от капитала. В случай, че загубите надхвърлят една втора от капитала, се провежда извънредно общо събрание не по-късно от три месеца от установяване на загубите.

2.1.2 Съвет на директорите

Членовете на СД могат да бъдат само лица, които отговарят на изискванията на Кодекса за застраховането, избират се за срок от пет години и могат да бъдат преизбирани без ограничения. СД се състои от три члена. СД избира председател между членовете си.

2.1.2.1 Правомощия на СД

СД осъществява следните организационни действия:

– подготвя всички документи и материали, които следва да се представят за обсъждане и решаване от СД;

– организира и осигурява изпълнението на решенията на ОСА;

– приема организационно-управленска структура на дружеството;

– определя щатното разписание на дружеството;

– образува при необходимост свои помощни органи (Консултативни съвети и др.) и определя тяхната компетентност, състав, численост, ръководство и заплащане;

– приема правила за работата си.

СД осъществява ръководството и управлението на дружеството като:

– приема и предлага за одобрение на ОСА на дружеството годишния счетоводен отчет на дружеството и приложенията към него и проекти на решения от компетентността на ОСА;

– предлага на ОСА увеличаване или намаляване на капитала;

– приема планове, програми, прогнози и други за дейността на дружеството, съобразно решенията на ОСА;

– избира и освобождава изпълнителни членве от състава си;

– избира измежду членовете си председател и зам. председател;

– организира, ръководи и контролира дейността на дружеството и следи за стопанисването и опазването на неговото имущество;

– взема решения за сключване на сделки на стойност над 5 000 лв.;

– взема решения за сключване на договори за наем над една година;

– взема решения за предоставяне на заеми и получаване на заеми и кредити;

– разглежда констативните протоколи от проверките и ревизиите на дружеството, съставени от органите на вътрешно фирмения контрол и приема решения за отстраняване на допуснатите нарушения, както и за реализиране на отговорността на виновните служители;

– анализира и приема периодичните и годишните отчети на дружеството и приложенията към тях и дава насоки за оперативното управление на дружеството;

– обсъжда и решава всички въпроси освен тези, които са от компетентността на ОСА.

- Заседания

СД заседава в седалището на дружеството и се свиква от своя председател или при отсъствие – от негов заместник веднъж месечно и извънредно по искане на всеки от членовете му.

- Изисквания за кворум

СД има кворум и заседава законно, ако на заседанието присъстват или са представени половината плюс един от членовете му.

Решенията на СД се вземат с обикновено мнозинство от броя на присъстващите, освен тези решения, които по закон или Устав изискват квалифицирано мнозинство или единодушие.

- Квалифицирано мнозинство

Само с единодушие СД може да вземе решение по следните въпроси:

– прехвърляне или предоставяне ползването на цялото търговско предприятие;

– разпореждане с активи, чиято обща стойност през текущата година надхвърля половината от стойността на активите на дружеството съгласно последния заверен годишен финансов отчет;

– поемане на задължения или предоставяне на обезпечения към едно лице или към свързани лица, чийто размер през текущата година надхвърля половината от стойността на активите на дружеството съгласно последния заверен годишен финансов отчет;

– закриване или прехвърляне на предприятието или значителни части от него;

– съществени организационни промени;

– дългосрочно сътрудничество от съществено значение за дружеството или прекратяване на такова сътрудничество;

– поемане на поръчителство и даване на гаранции;

– продажба на ДМА на дружеството на стойност над 5 000 лв.

- Изпълнителни директори

СД избира измежду своите членове изпълнителни членве – изпълнителни директори, на които възлага управлението и представляването на дружеството.

2.1.3.1. Правомощията на изпълнителните директори са:

– организира, ръководи и контролира оперативната дейност на дружеството в съответствие с решенията на ОСА и СД, съобразно действуващото законодателство, Устава, Правилника за устройството и дейността на дружеството и Правилника за работата на СД;

– следи за стопанисването и опазването на имуществото на дружеството;

– сключва, изменя и прекратява трудовите договори, определя трудовото възнаграждение и допълнителните трудови възнаграждения, оценява работата на работниците и служителите, налага дисциплинарни наказания, стимулира и командирова работниците и служители;

– незабавно докладва на председателя на СД за настъпили обстоятелства, които са от съществено значение за дружеството;

– сключва договори с местни и чуждестранни лица, търговски дружества и с други физически или юридически лица на стойност до 5 000 лв.;

– след вземане на решение от СД сключва договори с местни и чуждестранни лица, търговски дружества и с други физически или юридически лица на стойност над тази по предходната точка;

– след вземане на решение от СД прави дарения и спонсорство;

– няма право да извършва конкурентна да дружеството дейност за времетраенето на договора си;

– решава и други въпроси, произтичащи от решения на СД и решения на ОСА, в съответствие с действуващата нормативна уредба.

2.1.4 Ключови функции

По-долу са изложени задълженията и организационната интеграция на четирите задължителни ключови функции, съобразно Платежоспособност II.

Всяка от ключовите функции съставя регулярни доклади до Съвета на директорите. Съдържащите се в тях данни се използват в процеса на надзор и вземане на решения.

Моделът на управление на „Животозастрахователен институт” АД определя ясни отговорности за най – важните области на компетенция на комисиите на „Животозастрахователен институт” АД и контролира тяхното взаимодействие. Основните елементи формират организационната рамка и регламентират отговорностите на различните нива.

Актюерска функция

Актюерската функция е организационно подчинена на ОСА, СД и изпълнителните директори. Приносът на актюерската функция към процеса на СОРП, включва оценка на спазването на изискванията по отношение на техническите резерви, както и анализ на отклонения от допусканията за калкулация на капиталовото изискване за платежоспособност (SCR) от профила на риска. В рамките на насоките за актюерската функция е заложено избягване на конфликт на интереси, произтичащи от възлагането на нови задачи. Таблицата по-долу обобщава задачите на актюерска функция:

|

Актюерска функция |

· Калкулиране на техническите резерви за целите на Платежоспособност II;

· Определяне на процеса на изчисляване и развитие на основните методи; · Определяне на изисквания за рентабилност, при разработка на продукт; · Мониторинг на развитието на актюерските рискове на ниво Група; · Съгласуване на изчисленията на вградена стойност; · Оценка на подписваческата политика и презастрахователни споразумения; · Утвърждаване на модели, допускания, данни и резултати от изчисленията за „Животозастрахователен институт” АД; · Оказване на подкрепа при управлението на риска и · Изготвяне на актюерски доклади, особено на годишния доклад на актюерска функция. |

Функция по управление на риска

Функцията по управление на риска е организационно подчинена на ОСА и СД и отговаря за цялостния процес по управление на риска в Компанията.

Основните отговорностите на функцията по управление на риска, са както следва:

|

Функция по управление на риска

|

· Изготвяне на риск стратегията на Дружеството;

· Имплементиране, изпълняване и надзираване на цялостния процес по управление на риска в съответствие с утвърдените стандарти на „Животозастрахователен институт” АД; · Изготвяне и поддържане на минимални стандарти за специфични процеси по управление на риска за всички риск категории; · Изготвяне и наблюдаване спазването на заложените лимити по отделните риск категории, в съответствие със стратегическите цели на „Животозастрахователен институт” АД; · Риск идентификация, контрол и система на докладване на изложеността на Компанията към рискове; · Надзираване на цялостния процес по управление на риска и осигуряване ефективно и навременно отчитане

|

Функция по съответствие и законосъобразност

Функцията по съответствие и законосъобразност е организационно подчинена на ОСА и СД. Функцията е независима от оперативните звена, ключовите функции и други мениджърски функции. Основната отговорност на функцията по съответствие и законосъобразност е съблюдаването на законовите и регулаторни изисквания от страна на „Животозастрахователен институт”АД, чрез непрестанен надзор. Полето на дейност се описва, както следва:

|

Функция по съответствие и законосъобразност

|

· Осигуряване на контрол за съответствие с всички приложими закони, регламенти и регулаторни изисквания;

· Разработка на Групова Политика, съобразно Директивата за Платежоспособност II и политики за съответствие и законосъобразност в „Животозастрахователен институт” АД; · Изготвяне на правила за функции по съответствие и произтичащи задължения за наблюдение, ранно предупреждение, оценка на риска, консултации, оценка на адекватността, превенция; · Осъществяване на съответствие и законосъобразност по отношение на репутацията; · съветване на управителните и надзорните органи на дружеството относно спазване на законите, подзаконовите актове, непосредствени приложимите актова на кемпетентни органи на Европейстия съюз и вътрешните актове на дружеството; · идентифициране и оценяване на риска, произтичащи от неизпълнението на законите, подзаконовите актове, непосредствено приложимите актове на компетентните органи на Европейския съюз и вътрешните актове на дружеството · Разработване на правилник за приложимите системи на бизнес операции в „Животозастрахователен институт” АД, свързани с FATCA, за да се гарантира, че всички клиенти с отношение по FATCA, са регистрирани и се докладват на IRS.

|

Вътрешен одит

Функцията по вътрешен одит се извършва от Дирекция „Вътрешен одит“ и е организационно подчинена на ОСА и СД. Задачите на вътрешния одит са обобщени по-долу:

|

Вътрешен одит

|

· Поемане на цялостна отговорност за извършване на одитни дейности в рамките на „Животозастрахователен институт” АД;

· Създаване на многогодишен одитен план за Дружеството, основаващ се на риска и получаване – при необходимост – на разрешение от компетентните органи, в случай, че се наложат съществени промени в одитния план; · Извършване на планирани и извънредни одити в Дружеството; · Извършване на специални одити, при непосредствена опасност; · Годишен отчет по изпълнение на одитния план; · Извършване на одитната отчетност, съобразно законовите изисквания.

|

- Възнаграждение

Целта на политиката за възнагражденията в „Животозастрахователен институт” АД е да постига баланс между пазарните тенденции, законовите и регулаторни изисквания, очакванията на акционерите, както и на потребностите на служителите.

Вътрешната равнопоставеност включва справедливо третиране на служителите в рамките на една бизнес единица / отдел, позовавайки се на неговата сфера на отговорност и на специфичните характеристики. Външната конкурентоспособност се отнася до желаното позициониране на пазара на труда на отделните части на пакет възнаграждения и придобивки в Компанията, така че да мотивира служителите на „Животозастрахователен институт” АД и да осигурява дългосрочната им ангажираност.

Особено важно по време на организацията и надзора на пакетите възнаграждения е привеждането им в съответствие с бизнес стратегията на „Животозастрахователен институт” АД и на дългосрочните стратегически планове. Изпълнението на тези планове е гъвкав компонент от възнаграждението, свързан с представянето, като се включва участието и представянето на отделни служители, екипи и звена.

Основно възнаграждение

Решенията, свързани с основното трудово възнаграждение се взимат, взимайки под внимание професията (сложност и йерархично ниво) и индивидуалните характеристики (опит, умения, талант и потенциал) на служителя. Актуализиране на заплатата се извършва в съответствие с вътрешните и пазарните параметри. Размерът на основната заплата има за цел да постигне адекватен баланс между твърдите и гъвкавите части на възнагражденията, така че да се избегне създаването на условие за завишен риск.

- Изисквания за квалификация и надежност

Дружеството подбира своите служители като съобразява данните за получената образователно-квалификационната степен, завършената специалност, придобитият професионален опит по специалността и съотносимостта им с позицията и свързаните с нея функционални отговорности, за която се кандидатства. Дружеството преценява дали лицето е компетентно и може да демонстрира, чрез своя опит и обучение, че е способно да изпълнява основните функции.

Разработената в „Животозастрахователен институт” АД Политика за квалификация и надеждност е в съответствие с Директива Платежоспособност II и с изискванията на българското законодателство и българския регулаторен орган. Целта на Политиката е да гарантира, че лицата, които действително ръководят бизнеса или заемат други ключови позиции, са достатъчно квалифицирани и надеждни.

В рамките на системата за управление на „Животозастрахователен институт“ АД са обособени следните функции:

1.1. функция по управление на риска;

1.2. функция за съответствие;

1.3. функция по вътрешен одит и

1.4. актюерска функция.

Оперативното управление на дружеството се осъществява от лица, заемащи длъжности, които влияят ефективно върху вземането на решенията.

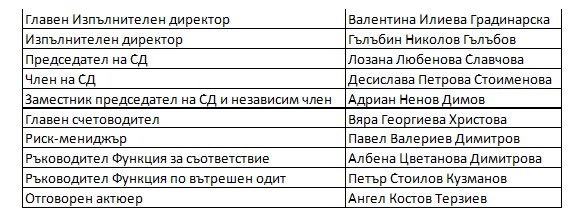

Съставът на Съвета на директорите, съгласно данните от Търговския регистър към 31.12.2020 г. е следният:

Дружеството подбира своите служители като съобразява данните за получената образователно-квалификационната степен, завършената специалност, придобитият професионален опит по специалността и съотносимостта им с позицията и свързаните с нея функционални отговорности, за която се кандидатства. Дружеството преценява дали лицето е компетентно и може да демонстрира, чрез своя опит и обучение, че е способно да изпълнява основните функции. Всички предишни уволнения или отстранявания от длъжност, включително за злоупотреба с алкохол или наркотични или други упойващи вещества, също се вземат предвид.

Управленският екип включва всички лица, непосредствено заети с функции по управление и контрол на дейността на дружеството. По-конкретно управленският екип на дружеството се състои от всички членове на Съвета на директорите и всички други лица, които заемат длъжности със съществено влияние върху дейностите на дружеството, като изпълняват ключови функции.

Управленският екип на „Животозастрахователен институт“ АД включва следните позиции:

– членовете на СД;

– отговорен актюер;

– риск-мениджър;

– ръководител на Фунция за съответствие;

– ръководител на Фунция по вътрешен одитор.

Дружеството изисква предварително информация и данни, както и доказателства относно съответствие на всяка кандидатура за заемане на длъжност, част от управленския екип. В изпълнение на това задължение дружеството събира предварително доказателства относно професионална квалификация, придобити знания и опит, както и надеждност на всяка кандидатура.

Преди издигане на кандидатура за заемане на длъжност ръководител Отдел „Човешки ресурси“ изготвя оценка за съответствие на издигнатата кандидатура с изискванията на закона. В изготвената оценка се изследват всички изисквания на закона за заемане на съответната длъжност и представените от кандидата документи за съответствие, както и се вписват резултатите от извършената проверка.

Съответно компетентния орган – СД, ОСА взема решение за предварително одобрение на кандидатурата въз основа на представените документи и изготвената оценка от ръководител Отдел „Човешки ресурси“, след което се пристъпва към искане за одобрение на кандидатурата от Заместник-председателя на КФН, ръководещ управление „Застрахователен надзор“, в случай че законът е предвидил предварително одобрение за заеманата длъжност.

Кандидатурите на членовете на СД подлежат на предварително одобрение от Заместник-председателя на КФН, ръководещ управление „Застрахователен надзор“. Копие от документите, послужили като основание за доказване на съответствие с изискванията на закона, представени от съответния кандидат пред дружеството и пред КФН, ведно с изготвената оценка от ръководител Отдел „Човешки ресурси“ се съхраняват в Отдел „Човешки ресурси“ към „Животозастрахователен институт“ АД. Към досието се прилага и решението на Заместник-председателя на КФН, ръководещ управление „Застрахователен надзор“.

Кандидатурите на Ръководителя на Функцията за съотвествие и Ръководителя на Функция по вътрешен одит подлежат на предварително одобрение от Заместник-председателя на КФН, ръководещ управление „Застрахователен надзор“. Копие от документите, послужили като основание за доказване на съответствие с изискванията на закона, представени от съответния кандидат пред дружеството и пред КФН, ведно с изготвената оценка от ръководител отдел „Човешки ресурси“ се съхраняват в Дирекция „Финансово-счетоводна и административна“ на дружеството. Към досието се прилага и решението на Заместник-председателя на КФН, ръководещ управление „Застрахователен надзор“.

Кандидатурите за отговорен актюер и риск-мениджър подлежат на предварителна проверка за доказване съответствие с изискванията на закона. Копие от документите, послужили като основание за доказване на съответствие с изискванията на закона, представени от съответния кандидат пред дружеството и/или пред КФН, ведно с изготвената оценка от ръководител Отдел „Човешки ресурси“ се съхраняват в Отдел „Човешки ресурси“ към дружеството.

Регулярно дружеството събира допълнителна информация относно съответствие с изискванията на закона на лицата, заемащи длъжност част от управленския екип, като изисква от тях актуални свидетелства за съдимост, както и ново деклариране на обстоятелствата, за които законът е предвидил доказване, чрез декларация.

Отдел „Човешки ресурси“ извършва допълнителна последваща проверка за спазване съответствието на декларираните данни от член на управленския екип.

При промени в нормативната база или в други обстоятелства на повторна оценка подлежинадеждността на лицата, заемащи ръководни позиции, част от управленския екип.

Планирането на приемствеността в дружеството се извършва, за да се гарантира непрекъснатост, когато основни длъжности в управленския екип останат временно вакантни. Целта е да се поддържа стабилност и непрекъсваемост на управленския подход и поставените задачи и цели.

СД отговаря за въвеждането на подходящ план за приемственост за изпълнителните директори на дружеството и други основни членове на управленския екип. Тези въпроси се разглеждат от СД веднъж годишно или по-често, ако е необходимо.

- Система за управление на риска, включително собствена оценка на риска и платежоспособността

Още през 2015 г. Дружеството е предприело мерки за въвеждане функцията по управление на риска. Функцията на риск – мениджър е вменена в обособената длъжност „Мениджър по управление на риска“ към дирекция „Актюерство, рискова, статистика, мониторинг и анализ на риска“. Мениджър по управление на риска следва да докладва на СД относно рисковете, които са били идентифицирани, като потенциално съществени. Докладът може да бъде по собствена инициатива или при изрично искане на СД. Вменява се на мениджъра по управление на риска задължението за прилагане на политиката за прилагане на рисковете. До заемане на длъжността задълженията са вменени с възлагане като част от задълженията на експерт от дирекция „Актюерство, рискова, статистика, мониторинг и анализ на риска“.

Характеристика на изпълняваните задължения:

- Извършва анализ и оценка на риска, свързан с инвестициите, управлявани от „Животозастрахователен институт” АД и одобрени от Комисията за финансов надзор (КФН);

- Извършва анализ и оценка на риска, свързан с подписваческата дейност осъществената от „Животозастрахователен институт” АД, одобрени от Комисията за финансов надзор (КФН);

- Съдейства при осъществяване на инвестиционните сделки с ценни книжа и депозити с активите на Компанията;

- Участва в изготвянето на справките за КФН, касаещи основната му дейност;

- Участва в работни групи и комисии в рамките на „Животозастрахователен институт” АД;

- Съдейства за прилагане системата за управление на риска, като отговаря за спазване на политика за управление на рисковете в дейността на дружеството;

- Следи за рисковият профил на предприятието и докладва за случаите на отклонение от допусканията;

- Опазва служебната тайна, до която има достъп при изпълнение на поставените му задачи;

- Изпълнява и други професионални задължения, произтичащи от възложената му функция, както и при изискване от страна на ръководството.

Отговорности:

- Отговаря за идентификацията, оценката и мониторинга на рисковете, свързани с подписваческата дейност;

- Отговаря за идентификацията, оценката и мониторинга на рисковете, свързани с инвестициите и за правилността и законосъобразността на дадените от него становища и консултации в тази връзка;

- Отговаря за верността и навременното представяне на информацията във връзка с дейността му, изисквана от Изпълнителния директор, органите на управление на дружеството, надзорните органи и др., включително на КФН и Заместник — председателя, ръководещ управление „Застрахователен надзор“;

- Отговаря за опазване на служебната и търговска тайна.

Дружеството е изложено на рискове по отношение на своята дейност. Общата дефиниция за риск е несигурността очаквано събитие или прогноза да се реализира. Възприетият подход на управление на рисковете дава възможност при реализиране на някои от тях да се минимизира ефекта от реализирането им или изцяло да бъдат премахнати, с което да се осигури финансовото състояние на дружеството.

Пазарът, на който дружеството реализира пакетите от застрахователни услуги, се характеризира с висока степен на конкуренция. Това означава, че в краткосрочен план дружеството може да не успее да реализира предварително очакваните резултати и да загуби част от пазарните си позиции. Успехът зависи от способността на дружеството да устои на конкурентния натиск, чрез подобряване качеството на предлаганите застрахователни услуги, допълнителна диверсификация на продуктовото портфолио, чрез разширяване обхвата на издадената вече лицензия и разширяване на пазарното присъствие, както и изцяло изградена и добре управлявана система за контрол на всички рискове, присъщи за него.

Собствената оценка на риска и платежоспособността на „Животозастрахователен институт”АД е неразделна част от бизнес стратегията на Компанията и заема ключова роля в процеса на стратегическо планиране. Резултатите от прогнозната оценка на собствените рискове и информацията, събрана по време на процеса, се взимат предвид при взимане на стратегическите решения и управлението на капитала на Дружеството. Те играят важна роля при разработването и структурата на предлаганите продукти.

Съгласно терминологията на Платежоспособност 2 съвкупното капиталово изискване на „Животозастрахователен институт”АД (или т. нар. икономическо изискване за капитал) агрегират резултата от капиталовите изисквания за отделните риск категории и съответстват на общия капитал необходим на Компанията да продължи своето стратегическо развитие. Когато е приложимо, се вземат предвид диверсификационните ефекти при структурирането на отделни рискови модули и линии бизнес, за които се прилага стандартния модел. Дружеството извършва оценка на риска на база на следните методи: стандартен подход съгласно Платежоспособност II, вътрешен подход за калкулация на капиталовите изисквания или качествена оценка на неколичествените рискове.

„Животозастрахователен институт”АД изготвя регулярна проекция на капиталовото-/минимално изискване за платежоспособност и собствените средства на база пет годишния период на планиране, с което гарантира непрекъснатото спазване на регулаторните капиталови изискване за платежоспособност, както и изискванията във връзка с техническите резерви. В допълнение съществените риск експозиции се подлагат на широк кръг от стрес тестове на база анализ на сценарии и анализ на чувствителността. Стъпвайки върху размера на разполагаемия собствен капитал и склонността за поемане на риск, Дружеството определи и цялостния риск бюджет.

- Система за вътрешен контрол

Системата за вътрешен контрол включва в себе си цялостната политика и процедури за вътрешен контрол за постигане на следните цели в разумна степен: да гарантира ред и ефективност при осъществяването на дейността при икономично и ефективно използване на ресурсите, включително придържане към управленската политика, защита на активите на дружеството, установяване и предотвратяване на измами и грешки, пълнота и правилност на счетоводната документация, както и навременно изготвяне на надеждна финансова информация.

Дейността по контрол е внедрена на всички нива от осъществяваната дейност от „Животозастрахователен институт“ АД. Звеното, обслужващо Функцията по вътрешен одит има възложени правомощия по независим и последващ контрол, като системата за контрол функционира паралелно с осъществяваните регулярни дейности на всяко ниво в дружеството.

Процеси, способи и взаимодействия в дружеството във връзка с осъществяване на вътрешния контрол.

СД избира ръководителят на Функцията за съответствие, като съобразява дадените то него препоръки в доклади по повод осъществяваната дейност.

СД избира ръководителят на Звеното, обслужващо Функцията по вътрешен одит на дружеството и приема правилата за организацията и дейността на Звеното.

СД и изпълнителните директори приемат доклада на ръководителя на Функция по вътрешен одит при констатиране на нарушения в дейността на дружеството.

Звеното, обслужващо Функцията по вътрешен одит подпомага органите на управление, при вземане на решения, във връзка с дейността и следи за тяхното изпълнение. Звеното, обслужващо Функцията по вътрешен одит се ръководи от лице, което се избира от СД.

Звеното, обслужващо Функцията по вътрешен одит консултира отделните структурни звена и служители на дружеството относно правилното прилагане и спазване на вътрешните правила, процедури и др. с оглед избягване, недопускане на съществени грешки и пропуски.

При извършване на своята дейност Звеното, обслужващо Функцията по вътрешен одит проверява и оценява:

– подпомага органите на управление на дружеството за постигане на целите, чрез прилагане на систематичен и дисциплиниращ подход за оценяване на процесите;

– даване на препоръки за подобряване на контролната среда и повишаване на ефективността при управление на риска;

– спазването на закона и вътрешните актове, при извършване дейността на дружеството;

– системата за отчетност и информация;

– точността, пълнотата и навременността на изготвяните счетоводни и други документи и отчети;

– системите за управление и методите за оценка на риска;

– защитата на активите на дружеството от безстопанственост и злоупотреби чрез систематична контролна дейност;

– следи за адекватността на изградената система от вътрешно фирмени правила спрямо външната нормативна среда;

– адекватността и спазването на вътрешните процедури за сключване на застрахователни договори, за приемане и разглеждане на претенции и за определяне на плащанията по тях;

– извършването и отчитането на всички дейности, прехвърлени от дружеството.

2.4.1 Ръководител на Функцията по вътрешен одит

– информира незабавно органите на управление за установените от него нарушения в дейността на дружеството;

– изготвя годишен отчет за дейността на Звеното, обслужващо Функцията по вътрешен одит.

и го представя пред органите на управление на дружеството и ОСА;

– изготвя и представя за приемане от СД правила за организацията и дейността на Звеното, обслужващо Функцията по вътрешен одит;

– незабавно информира заместник-председателя на КФН в случаите, когато в резултат на извършена проверка са констатирани нарушения и слабости в управлението на дружеството, които са довели или могат да доведат до съществени вреди и за които смята, че от органите на управление не са предприети достатъчни мерки за тяхното отстраняване.

2.4.2. Функцията по Вътрешен одит контролира цялостната дейност свързана със сключените застраховки и спазване на подписваческите правила, изплатените обезщетения и суми, квоти щетимост и причините за допускането им; разходите за издръжка и спазване на вътрешните финансови взаимоотношения; договорни и финансови взаимоотношения с външни лица; разходите за възнаграждения; финансово-счетоводна дейност.

Резултатите от одитните ангажименти се представят в писмен вид пред СД.

2.4.3. Главният счетоводител контролира цялостната финансово-счетоводна дейност на дружеството. Контролира и организира счетоводното отчитане, в съответствие с изискванията на Закона за счетоводството, Международните стандарти за финансови отчети, Кодекс за застраховането и нормативните актове към него. Отговаря за състоянието на финансовата дисциплина и не допуска създаване на условия за разхищения и злоупотреби в дружеството. Главният счетоводител е пряко подчинен на Изпълнителните директори и им докладва при констатирани нарушения и несъответствия с действащото законодателство.

2.4.4. Ръководителят на Отдел „Човешки ресурси” осъществява периодичен и текущ вътрешен контрол във връзка със спазването на трудовата дисциплина и изискванията за безопасност на труда. Той носи отговорност за съблюдаването на трудовото и осигурително законодателство и актуализиране на вътрешните документи в съответствие с настъпващи законодателни промени. Също така осъществява вътрешен контрол по изпълнението на изискванията за безопасни условия на труд и противопожарна охрана на работната среда. При констатирани нарушения и несъответствия с действащото законодателство, докладва на главния счетоводител.

2.4.5. Административният секретар осъществява контрол по спазване на вътрешните изисквания за работа с документи и контролира дейността на администрацията за точното спазване на вътрешните правила на дружеството във връзка с документооборота. Той осъществява контрол върху съхраняването на документите в администрацията и следи за спазването на сроковете при осъществяване на административното обслужване. Също така осъществява вътрешен контрол върху изпълнението на възложените административни задачи. При констатирани нарушения и несъответствия с вътрешните правила на дружеството и действащото законодателство, докладва на главния счетоводител.

Последващ контрол се осъществява при проверки на Звеното, обслужващо Функцията по вътрешен одит.

2.4.6. Директорът на Дирекция „Аквизиция” следи за точното определяне на рисковите фактори при подписваческата дейност, контролира и следи за спазването на вътрешните правила за консултация и информационно обслужване на клиенти на дружеството от страна на служителите в дирекцията, включително за дейността, условията и процедурите за предоставяне на услугите. При констатирани нарушения докладва пред изпълнителните директори. Следи за спазване на мерките за предотвратяване на изпирането на пари. При установяване на клиенти и обекти на застраховане със завишен риск, да поставя на обсъждане с подчинените си ръководители на отдели, риск-мениджъра и актюера целесъобразността на подписване на застрахователния договор. При идентифициране на преки и косвени рискове и предпоставки за генериране на загуби от дейността докладва на риск-мениджъра и изпълнителните директори.

Последващ контрол се осъществява при проверки на Звеното, обслужващо Функцията по вътрешен одит.

2.4.7.Директорът на Дирекция „Застрахователни плащания” следи за точно прилагане на Вътрешни правила за организацията на дейността по уреждане на застрахователни претенции. Идентифицира и докладва за възможностите за допускане на застрахователни измами. Следи за стриктното спазване на мерките за предотвратяване на изпирането на пари. При идентифициране на преки и косвени рискове и предпоставки за генериране на загуби от дейността на отдела докладва на риск-мениджъра и изпълнителните директори.

Последващ контрол се осъществява при проверки на Звеното, обслужващо Функцията по вътрешен одит.

2.4.8. Директорът на дирекция „Правна” следи за точно прилагане на нормите на вътрешното и европейско законодателство. Следи за законосъобразността на вътрешните нормативни документи и тяхното прилагане. Идентифицира и докладва за възможностите за допускане на застрахователни измами и съдейства за тяхното преодоляване. Следи за стриктното спазване на мерките за предотвратяване на изпирането на пари. При идентифициране на преки и косвени рискове и предпоставки за генериране на загуби от дейността на дружеството докладва на изпълнителните директори и риск-мениджъра.

2.4.9. Директорът на Дирекция „Анализи, прогнози и информационно обслужване” изготвя справки, приложения към периодичните и годишни счетоводни отчети на дружеството. Следи за спазване на системата от вътрешни правила и осъществява вътрешен контрол върху дейността на персонала зает с информационното обслужване на дружеството, контролира нивата на достъп и следи за спазване на правилата за архивиране на документацията и електронните архиви на базата данни. Изготвя и предлага проект на презастрахователна програма на дружеството. При констатирани нарушения и несъответствия с действащите правила докладва на риск – мениджъра и изпълнителните директори.

Последващ контрол се осъществява при проверки на Звеното, обслужващо Функцията по вътрешен одит.

- Функция за вътрешен одит

Функцията по вътрешен одит обхваща оценка на ефективността и адекватността на системата на вътрешен контрол и на другите елементи от системата за управление. Функцията по вътрешен одит е обективна и независима от другите оперативни функции. Лицата, които осъществяват функцията по вътрешен одит, не могат да извършват едновременно с това други дейности в рамките на „Животозастрахователен институт“ АД, както и задачи, които попадат в приложното поле на дейности или обекти, които проверяват. Функцията по вътрешен одит и вътрешните одитори не могат да одитират дейности или функции, които преди са изпълнявали във времевия интервал, който е предмет на одита. Функцията по вътрешен одит или лицето, което ръководи звеното, което я осъществява, се избира при спазване изискванията на чл. 95 и чл. 96 от Кодекса за застраховането. Лицето, осъществяващо функция по вътрешен одит или което ръководи звеното, което я осъществява, трябва да има подходяща квалификация и опит в областта на вътрешния одит и да отговаря на изискванията на Кодекса за застраховането Функцията по вътрешен одит приема и прилага план за извършване на одитните проверки, който обхваща период най-малко една година. По преценка на лицата, осъществяващи функцията по вътрешен одит, могат да се извършват проверки и извън приетия план. Лицето, което осъществява функцията по вътрешен одит или което ръководи звеното, което я осъществява, информира незабавно СД на „Животозастрахователен институт“ АД за установените от него нарушения в дейността. Съветът на директорите е длъжен да предприеме мерки за действителното отстраняване на нарушенията и за изпълнение на препоръките на функцията по вътрешен одит.

- Актюерска функция

Актюерската функция в „Животозастрахователен институт“ АД следва да бъде ефективна и се осъществява от отговорен актюер. Основни функции, отговорности и взаимовръзки на отговорния актюер:

- организира, ръководи и отговаря за актюерското обслужване на дружеството;

- разработва достатъчни по размер премии, с изключение на премиите по застраховки на големи рискове;

- образува достатъчни по размер технически резерви, за правилното изчисляване на границата на платежоспособност, както и за коректното използване на актюерските методи в практиката на дружеството;

- следи за коректността на схемата за разпределение на дохода от инвестиции на активите между застрахования и дружеството;

- изготвя и заверява справките на дружеството, във връзка с актюерската дейност;

- да изготвя и представя в КФН годишен актюерски доклад – до 31 март на годината, следваща годината, за която се отнася докладът;

- да уведомява незабавно КФН за всяко обстоятелство, което му е станало известно при изпълнение на неговите функции и което се отнася до дружеството и съставлява съществено нарушение на КЗ или на актовете по прилагането му или може да повлияе неблагоприятно върху осъществяването на дейността на дружеството.

- Отговорният актюер отговаря пред ОСА, СД и изпълнителните директори.

- Възлагане на дейности на външни изпълнители

Дружеството пристъпва към възлагане на трети лица осъществяването на дейности и функциите, за които не разполага с необходимия капацитет и ресурс, както и подготвени кадри, включително и осъществяването на дейности, които ако би изпълнило чрез собствено нает персонал би се достигнало до конфликт на интереси в ущърб на правата на застрахованите лица. На възлагане на трети външни лица подлежат дейности, съпътстващи предоставянето на адекватна застрахователна услуга, които по същността си представляват друга търговска дейност, различна от дейността по осигуряване на застрахователно покритие на рисковете по договори.Не се допуска прехвърляне на ключови функции или други важни функции или дейности на външни лица:

– когато съществено се влошава качеството на системата за управление;

– когато необосновано се увеличава оперативния риск,

– когато се възпрепятства застрахователния надзор,

– когато се застрашават интересите на ползвателите на застрахователни услуги.

Дейности, които подлежат на възлагане на трети лица са:

– дейност по уреждане на застрахователни претенции от името на застрахователя;

– дейност по възлагане на експертни оценки на независими външни експерти във връзка с уреждането на застрахователни претенции;

– всяка друга дейност по преценка, която не е свързана с оценка на застрахователния риск, определяне на застрахователната премия, управление на активите на застрахователя.

Възлагането на дейности на външни изпълнители се прави въз основа на договор, в който ясно са дефинирани правата и задълженията на страните. Преди сключване на договор за възлагане на дейност с външен изпълнител задължително се извършва проверка за съответствие на дейността на кандидата със специфичните нормативни изисквания.

този риск се свързва с дейността по сключване на нови договори. Проявява се като неправилна оценка на риска, на който е изложен клиента и некоректно определяне цена на застрахователна полица по конкретен продукт. Мерките за неговото минимизиране се свеждат до единен подход при оценяването на рисковия профил на клиента – прилагането на медицински и финансови критерии от страна на дружеството, различни декларации (здрави, данъчни, финансови и други) по определена скала, включително и за по-големите застрахователни суми. Дружеството си запазва правото да откаже сключването на даден застрахователен продукт при наличие на висок медицински или финансов риск, който не е готово да приеме. Провежда се и непрестанно обучение на агентите по места, както и специализации на длъжностни лица с цел повишаване на тяхната квалификация и намаляване на риска от неправилно проведен процес по оценка и тарифиране при издаване на нови полици.

Във връзка с управлението на този риск, дружеството възприема в дейността си механизми и процедури за ограничаване на подписваческия риск. Разписани са правила за подписвачески лимити на служителите на дружеството, пряко ангажирани с оценката на застрахователния риск, търговската структура на дружеството – служители в агенции, свързани с продажбите и застрахователни посредници – брокери и агенти, съобразени със съответните застрахователни продукти.

Възприетите правила намират приложение в договорите за застрахователно агентство и застрахователно брокерство. В зависимост от професионалната квалификация на застрахователния посредник се утвърждават лимити на застрахователни суми, до които може да се оферира, респективно да сключи застрахователен договор. Централно управление на дружеството поема методическия контрол и ръководство върху сключване на застрахователни договори над определени суми.

Действа задължителна оторизационна процедура за сключване на застрахователни договори над определени застрахователни суми, включваща предварително набиране на информация относно индивидуален рисков профил на клиента, щетимост и очакван размер на вероятност за реализиране на щетимост в бъдеще. Задължителна част от тази процедура е конкретизиране на предоставяното застрахователно покритие, отговарящо на рисковия профил на клиента.

Застрахователни договори над определена застрахователна сума или по конкретни класове застраховки се оферират и сключват единствено от Централно управление според таблицата за оторизации.

При данни за завишен риск може да се откаже сключване на застрахователен договор, може да се сключи застрахователен договор при завишение на тарифата или да се дадат задължителни предписания за ограничаване на конкретен риск. По всеки от застрахователните договори се практикуват различен набор от мерки, представляващи превантивни мероприятия.

Настоящето ограничава силно риска по отношение на компетентността при издаване на полици и реализиране на загуби от настъпване на застрахователен риск, който е бил подценен или неправилно оценен.

Задължително действа текущ контрол на сключените застрахователни договори, като на Дирекция „Аквизиция“ към Централно управление е възложено проверка на застрахователните договори към момента на техния отчет. Проверката включва: пълна преоценка на рисковия профил на клиента, съответствие на сключената застраховка с действащата тарифа при дадените рискове, обоснованост на предоставените отстъпки, както и изписване на конкретния застрахователен договор съобразно действащите правила. При констатирани нарушения се пристъпва към налагане на санкции, предвидени в договорите и вътрешните нормативни актове на дружеството, в това число но не само и прекратяване на застрахователния договор.

Допълнителен последващ контрол на подписваческата дейност се извършва от Специализирана служба „Вътрешен контрол”. В обхвата на проверката, извършвана по повод на конкретен одитен ангажимент, се включва спазване на планираните аквизиционни разноски във всяка застраховка, сключена от проверявания застрахователен посредник. Обект на проверка е и изпълнението на санкциите, наложени на конкретния застрахователен посредник за установено неправилно тарифиране или необосновано предоставяне на отстъпки при нарушение на действащите тарифи.

- Пазарен риск

Пазарният рисков модул отразява риска, произтичащ от нивото или волатилността на пазарните цени на финансовите инструменти, които оказват влияние върху стойността на активите и пасивите на предприятието. Той отразява надлежно структурния дисбаланс между активите и пасивите, по-специално по отношение на тяхната дюрация. Той се изчислява като комбинация между капиталовите изисквания най-малко за следните под-модули, в съответствие с Директива 2009/138/ЕС, подробно описани в таблицата:

| Под-рискови модули | Определение |

| Валутен риск | Чувствителността на стойността на активите, пасивите и финансовите инструменти към промяната в нивото или волатилността на валутните обменни курсове |

| Лихвен риск | Чувствителността на стойността на активите, пасивите и финансовите инструменти към промяна в срочната структура на лихвените проценти или на волатилността на лихвените проценти |

| Риск, свързан с акции | Чувствителността на стойността на активите, пасивите и финансовите инструменти към промяната в нивото или волатилността на пазарните цени на акциите |

| Риск, свързан с

недвижима собственост

|

Чувствителността на стойността на активите, пасивите и финансовите

инструменти към промяната в нивото или волатилността на пазарните цени на недвижимата собственост |

| Риск, свързан с лихвения спред | Чувствителността на стойността на активите, пасивите и финансовите инструменти към промяната в нивото или волатилността на кредитните спредове над срочната структура на безрисковия лихвен процент |

| Риск, свързан с пазарна концентрация | Допълнителни рискове за застрахователното или презастрахователното предприятие, произтичащи или от липса на диверсификация в портфейла от активи, или от голяма рискова експозиция, свързана с неизпълнение от страна на един емитент на ценни книжа или на група от свързани емитенти |

„Животозастрахователен институт” АД изчислява пазарния риск, съгласно методологията на стандартната формула, подробно описана в Делегиран Регламент (ЕС) 2015/35 на Комисията. Капиталовото изискване представлява сбора на всички възможни комбинации от подмодулите на модула на пазарния риск, като се отчита корелационния ефект между тях.

- Лихвеният риск се свързва с промяната на стойността на дълговите ценни книжа в

резултат на промяна на лихвените равнища и е част от съвкупността рискове, свързана с инвестиционния риск. Цената на дълговите ценни книжа се влияе от лихвените равнища, като повишаването в нивата на лихвите води до понижаване на цената им. Дружеството управлява лихвения риск чрез активна инвестиционна политика, като ефективната дюрация на портфейла се променя в зависимост от очакваните промени в лихвените равнища. За да се минимизира отрицателния ефект от очакваното покачване на лихвените равнища в страната, дружеството предпочита да инвестира в дългови ценни книжа със средно срочен матуритет.

Дружеството е изложено на ценови риск по отношение на ценовите промени на ценните книжа котирани на Българската фондова борса. Ето защо го възприемаме като част от инвестиционния. Пазарната стойност на всяка една ценна книга се променя в посока на увеличение или намаление, понякога много бързо и непредвидимо. Ценовият риск може да засегне определен емитент, сектор от икономиката, както и цялата икономика. Ценовият риск от отделните ценни книги в портфейла на дружеството се минимизира, чрез неговата диверсификация.

- Валутният риск произлиза от риска, свързан с цената на валутата, в която са емитирани инструментите съставляващи инвестиционния портфейл на дружеството и вероятната загуба от разлика във валутния курс. Приемаме този риск като част от инвестиционния риск.

Валутният риск в значителна степен е пренебрежим, поради обстоятелството, че направените инвестиции на дружеството са основно в депозити и ценни книжа в лева и евро с фиксиран курс. Това обстоятелство ограничава възможностите за валутни загуби, свързани с движение на валутните курсове надолу или срив в икономики, свързани с валутите на инвестициите.

Като предпазна мярка по отношение на този риск дружеството поддържа баланс на диверсификацията по отношение на инвестициите, както като вид, така също и къде. Провежда се регулярен мониторинг, свързан с развитието на инвестициите и при констатиране на негативни тенденции се прилагат коригиращи мерки.

- Риска, свързан с акции

„Животозастрахователен институт”АД изчислява подмодула на риска, свързан с акции в съответствие със стандартната формула. Той се равнява на загубата на основни собствени средства, която би възникнала в резултат промяната в нетната стойност на активите в рамките отделните сценарии и включва симетричен механизъм за корекция на капиталовата такса върху ценните книжа, прилагана за покриване на риска, който се поражда от промени в равнището на цените на ценните книжа.

Свързва се с вероятността за реализиране на негативен резултат от влагането на дадени активи в определени инвестиционни продукти и тяхното управление. При проявление на този риск дружеството реализира загуби в резултат на промени, свързани с пазарни величини като инфлация, валутни курсове, лихвени проценти, зле направени и управлявани инвестиции, национализация или срив на дадена икономика. Доколкото голяма част от техническите резерви на дружеството са инвестирани в държавни ценни книжа и облигации издадени от Българската държава и от емитенти със седалище в България, общите рискове за изплащане на дълговете и българската икономика имат пряко отражение върху риска на направените инвестиции. Ето защо са възприети правила за оценка на активите на дружеството, съответстващи на пазарната конюнктура.

Финансовите инструменти, притежавани от Дружеството, са определящи за инвестиционния риск. При оценката им се използват някои от следните данни, фактори и анализи:

- Обявената в проспект за публично предлагане на емитента емисионна стойност на аналогични ценни книжа;

- Решения за увеличане или намаляване на капитала на емитента;

- Решения за преобразуване на емитента и обявената в плана за преобразуване, стойност или съотношение на замяна на ценните книжа;

- Всякакви изменения в търговската дейност на емитента, които засягат цената на неговите ценни книжа;

- Промени в устава на емитента;

- Образувано исково, обезпечително или изпълнително производство, по което емитента е ответник;

- Анализ на стопанския сектор, в който функционира емитента;

- Анализ на общото състояние на пазара на ценни книжа;

- Наличие на опционни договори за дадените ценни книжа;

- Данни относно търговията и котировките на ценните книжа на регулиран местен или чуждестранен пазар.

Източниции на информация за оценка на финансовите инструменти, притежавани от дружеството са:

- Регистър на публичните дружества в КФН;

- Официалния бюлетин на Българска фондова борса;

- Тригодишни национални и международни отчети на емитентите;

- Проспекти за публично предлагане на ценни книжа на емитентите;

- Официални котировки на първичните дилъри на ценни книжа;

- Официални бюлетини на НСИ и БНБ;

- Котировки, бюлетини и анализи на български и чуждестранни регулирани пазари и инвестиционни посредници;

- Рейтинги на международнопризнати рейтингови институции.

Дружеството е приело и поддържа специфични правила за оценка на активите си, които обновява периодично с оглед отговаряне напълно на развитието или възникване на нови рискови обстоятелства във връзка с реализирането на този риск.

- Кредитен риск

В съответствие с Директива 2009/138/ЕО (чл. 105) и чл. 43 от Наредба 51 от 28.04.2016 за собствените средства и за изискванията за платежоспособност на застрахователите, презастрахователите и групите застрахователи и презастрахователи, рискът във връзка с неизпълнение от страна на контрагента отразява възможните загуби в резултат на неочаквано неизпълнение или влошаване на кредитната позиция на контрагентите или длъжниците на застрахователните и презастрахователните предприятия през следващите 12 месеца. Този риск покрива договорите за намаляване на риска, като например презастрахователни споразумения, секюритизация и деривати, вземания от посредници, а също и други кредитни експозиции, които не са покрити в рисковия под-модул, свързан с лихвения спред. Той отчита надлежно допълнителното или друго обезпечение, държано от или за сметка на застрахователното или презастрахователно предприятие и свързаните с това рискове. За всеки контрагент се взема под внимание, съвкупната рискова експозиция на застрахователното предприятие към въпросния контрагент, независимо от правната форма или договорните задължения към това предприятие.

Произтича от невъзможността дружеството да посрещне определени парични задължения с наличните активи. С оглед управление на този риск ръководството на дружеството поддържа достатъчно свободни парични наличности с цел осигуряване на постоянна ликвидност.

Като механизъм за контрол върху този риск дружеството извършва периодичен контрол върху ликвидността на финансовите си средства посредством изготвяне на справка за коефицент на ликвидност. Коефициентът на ликвидност показва, че Дружеството е в състояние да покрие текущите си задължения с наличните краткотрайни активи. При тенденция в развитието на коефициента, показваща проблем в ликвидността и невъзможност за покриване на насрещните разходи, се предприемат мерки, свързани с осигуряване на необходимите средства за посрещането им.

Дружеството прилага като друга мярка, свързана с контрола върху ликвидността, прилагането на мерките по Директива за Платежоспособността II. Изготвят се регулярни доклади от страна на одитните функции на дружеството, водещи до определени корекционни мерки при нужда.

- Операционен риск

Операционният риск включва риска от загуба, в резултат на неподходящи или недобре функциониращи вътрешни процеси, хора или системи, или на външни събития. Този риск обхваща правния риск, но изключва риска, произхождащ от стратегически решения, както и репутационния риск. Правният риск е рискът от финансови загуби, дължащи се на оплаквания или несигурност в приложимостта или тълкуването на договори, закони или други нормативни изисквания.

Темите за предотвратяване на изпирането на пари и финансирането на тероризъм са обект на специално внимание. Операционният риск във връзка с тези теми може да са резултат от липсващи или неадекватни процеси за идентифициране, проследяване, както и докладване за предотвратяване на потенциални операции за пране на пари.

- Други значителни рискове:

За дружеството приемаме, че този риск се изразява в предсрочното прекратяване на застраховки от страна на клиентите. Мерките за намаляване на този риск, които прилагаме са: гъвкави схеми на разсрочване на застрахователните премии, съгласувани с клиента, намаляване на застрахователната сума или броя на покритите рискове и др. Мерките, описани по-горе целят запазване на клиента в съвкупността от застраховани, запазване на нивото на изравняване на риска в тази съвкупност, гарантиране на адектваността на отделените резерви по този вид застраховка, от там и намаляване риска за реализиране на бъдещи загуби по отношение на основната дейност.

Рискът от сторниране е резултат от други атрактивни застрахователни продукти или промоционални пакети /по-ниска цена/, предлагани от други участници на застрахователния пазар, негативни усещания във връзка с обезщетения, от нелоялни пазарни практики или резултат от лично решение на клиент.

За управление на този риск, дружеството поддържа комуникационен канал за обратна връзка с клиентите си, изграден на всички нива и структури в дружеството. Обратната връзка от клиента относно неговите потребности и нужди се набира от застрахователния посредник, като се изпраща в Централно управление за вземане на адекватно решение и изграждане на атрактивен застрахователен продукт или преодоляване на друг проблем, довел до сторнирането. Изградена е и специална структура – кол център за обслужване на постъпващи сигнали от клиенти във връзка с обслужване по техните полици.

- Риск от реализирането на големи застрахователни събития, респ. изплащането на значителни по размер обезщетения

Минимизира се чрез коректно извършен процес на аквизиция, правилно оценен рисков профил на клиента и цесиране на риска посредством презастрахователни и съзастрахователни договори. Като конкретни мерки, свързани с този риск, дружеството извършва регулярен мониторинг на квотата на щетимост по продукти, канали на дистрибуция и определени посредници и при констатиране на концентрации извършва корекционни мерки, описани по рисковете по-горе. Такива мерки са: провеждане на допълнително обучение във връзка с рисковия профил на клиентите, интегриране на системи за превенция по рискове, повишаване нивото на квалификация на оценителите на застрахователни претенции и др.

Дружеството приема, че проявленията на този риск са измами при входа (т.е. измами при първоначално сключване на застрахователен договор), измами по време на действие на застрахователния договор и измами при ликвидацията. Като основни източници на този риск приемаме: застрахованите, респ. кандидатите за застраховане, застраховащите и застрахователните посредници.

След редовна оценка на риска, дружеството е приело описаното по-горе разделение, което включва в себе си:

- Риск от измами на входа – проявлението на този риск свързваме основно с подаване на неточна и непълна информация по отношение на обстоятелствата, свързани с рисковия профил на кандидата за застраховане или самия застрахован. Основни носители на този риск са освен изброените и застрахователните посредници, като основна част от процеса по оценка на риска.

Последицата от реализирането на риска е неточна рискова оценка, подценяване или надценяване на риска, некоректно тарифиране и неправомерно изплащане на застрахователно обезщетение.

Мерките, които дружеството прилага във връзка с ограничаването на този риск, са: обучение за повишаване професионалните умения на посредниците, последващ контрол при издаване на полиците и редовен мониторинг на застрахователната съвкупност.

- По отношение на риска по време на действие на полицата, дружеството е приело, че неговите проявления са незначителни, тъй като са свързани основно с резки промени в рисковите обстоятелства. Ето защо го приемаме като риск, подлежащ на сравнително добър контрол. Предвиждаме и последващо управление. Дружеството посредством цялостната си политика по обслужване на клиента приема, че този риск е минимизиран и преодолян.

- Във връзка с риска, породен от измами при ликвидация по застрахователни претенции, дружеството прилага консервативни, превантивни мерки и последващ цялостен контрол посредством механизация на процесите и въведена оторизационна таблица.

В дружеството е въведена организационна единица – обособена дирекция, пряко ангажирана с превенцията и контрола на застрахователни измами. Във вменените задължения на служителите на дирекцията се включват дейността при проверка преди сключване на застрахователен договор, проверка на кандидатите за застраховане при застраховки с висока застрахователна сума, проверка действителността на заявени обстоятелства при реализиране на застрахователни събития и последваща проверка включваща и стойността на изплатеното обезщетение.

За намаляването на този риск се прилага стриктен контрол при движението на бланките под строга отчетност на дружеството и следене на застрахователните измами и от страна на Специализирана служба „Вътрешен контрол“, Дирекция „Финансово-счетоводна”, Дирекция „Аквизиция” и Дирекция „Информационно обслужване”. Влиянието на този риск се ограничава и чрез изградената организация за вътрешен контрол в дружеството, която е част от политиката за съвременни методи по управление на риска.

Това е рискът от реализиране на който се намалява влиянието на името и положителната репутация на дружеството на застрахователния пазар. От намаляването именно на тази репутация, изразяващо се в натрупване на негативно отношение от страна на потребителите на застрахователни услуги, дружеството реализира основно финансови загуби.

Носители на този риск са всички основни звена в дружеството, имащи досег до работа с клиенти и външни лица, както и самия мениджмънт посредством действията си или бездействие в определени ситуации. Като основни звена, свързани с този риск, дружеството приема и определя: звената, свързани с продажби, звената, свързани с разглеждането на застрахователни претенции, както и ангажирани с обслужване на клиенти като цяло. Импактът на този риск в решенията на мениджмънта е свързан с цялостното управление по отношение на политиката по обслужване на клиенти.

Резултат от некоректното отношение на клиентите по време на сключване на полицата, неправилно и неточно поднесена преддоговорна информация, създадени грешни очаквания, незадоволително ликвидиране на претенции, „административен“ подход при обслужването, репутационният риск се проявява в негативни медийни изяви, негативни слухове, кампании и прочие.

Като механизъм по ограничаване на този риск, дружеството е възприело цялостно нова и ориентирана към клиента политика на обслужване с обучение на посредниците, промяна във формите на общуване на клиентите и събиране на обратна информация за обслужването.

Изготвят се регулярни справки и се провеждат периодични тренинги, свързани с общуването с клиента, разрешаване на конфликтни ситуации и т.н.

Този риск е свързан основно с контрагенти на дружеството, на които то възлага част от основните си дейности – кол център, денонощен каско асистънс и доверени сервизи. Проявленията на този риск са: некоректно изпълнение на възложената дейност, забавяне във времето и неспазване на срокове, подвеждане при плащания. Минимизирането на проявленията на този риск води до намаляване на разходите, възможностите за измама и увеличава приходите. Дейностите, които дружеството провежда във връзка с този риск, са свързани с единна за всички нива политика на работа с външни доставчици, тяхната проверка и верифициране. Изготва се регулярен мониторинг на предоставените услуги от външни изпълнители, като при констатирано неспазване на установените правила договорите подлежат на прекратяване.

Свързан е с цялостната работа на застрахователните посредници и то основно от тази част от собствената мрежа, над която дружеството има контрол и за чиято работа носи отговорност. Рискът се поражда като лошо обучение, проявено лошо отношение към клиентите, неспазване на правилата и нормите в дружеството, опити за застраховатални измами и злоупотреби с парчни средства, всички водещи до финансови загуби и проявление на репутационния риск. Дружеството прилага като мерки за оптимизиране постоянно обучение, контрол на няколко нива и периодични конференции (национални съвещания), свързани с нормативната база и системата за управление на дружеството.

Дружеството отчита този риск като такъв, върху чието проявление не може да влияе, но може да се минимизира посредством прилагането на всички нормативни актове в определените срокове, като по този начин намалява евентуалните загуби от административни актове и други.

- Друга информация

Цялата съществена информация е посочена в предходните глави.

Дружеството работи по изграждането на собствен рисков профил, с цел вземане на адекватно управленско решение по повод възможностите за прилагане на директивата Платежоспособност ІІ – дали да се прилага стандартна формула или вътрешнофирмен модел за изчисляване на основните показатели.

Направеният анализ имаше за цел да определи корелационната зависимост на рисковия профил на „Животозастрахователен институт“ АД от основни фактори и да оцени нивото на сигурност на получените резултати при прилагане на стандартната формула. Поради това за изчисляване на капиталовото изискване за платежоспособност, представляващо отправна точка за собствената оценка на риска и платежоспособността са заложени модели на стандартна формула.

- Законови изисквания

Общата оценка на адекватността на капитала се осъществява в съответствие със заложените правила за оценка в директивата Платежоспособност ІІ и всички норми, свързани с нея.

Тази оценка се основава на изчисляване на собствения капитал и финансовите резултати за 2016 година. Приложени са сценарии на развитие (стресове) според предвижданията на стандартната формула.

Резултатите от собствената оценка на риска и платежоспособността позволяват на ръководството на дружеството да направи прогнозна оценка на основните и второстепенни рискове, пред които то ще се изправя и за в бъдеще, при преследване както на своите стратегическите цели така и на задачите в краткосрочен и средносрочен план.

Предвижданията са съобразени с нормативните изисквания, като подобна оценка ще се извършва ежегодно.

- Рискова ситуация

Дейността на дружеството се развива с един здравословен растеж, като това ще позволи изпълнение както на изискванията за платежоспособност, така и на заложените пред дружеството краткосрочни и средносрочни задачи, което ще гарантира устойчивост в неблагоприятна среда. Във всеки случай, ще е необходимо да се изследват и анализират системно нагласите на всички участващи във външната икономическа среда за дружеството – клиентите, акционерите, конкуренти, регулаторните органи, партньорите, включително дистрибуционните канали и др., както и развитието на пандемията от изминалата година, породена от действието на вируса COVID-19.

Основни показатели, за определяне на рисковата ситуация са:

- Финансовият резултат;

- Възвръщаемостта на капитала;

- Размер на собствените средства;

- Изискването за собствени средства (изискване за платежоспособност на капитала) и коефициент на платежоспособност.

Рисковият профил обобщава основните рискови фактори, които могат в значителна степен да засегнат платежоспособността на дружеството. Това са – пазарен риск, риск, свързан със вземанията от контрагенти, подписвачески риск, операционен риск, катастрофичен риск и валутен риск.

Рисковите фактори се оценяват количествено или качествено, като се взема предвид и тяхната корелация.

Основните приложими за дружеството рискове са технически и финансови рискове: тези рискове са моделирани в стандартната формула.

На този етап „Животозастрахователен институт“ АД счита, че стандартната формула отговаря на рисковия профил с оглед оценката на нуждите на собствения капитал.

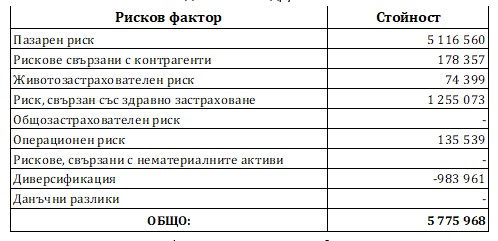

Собствените средства на дружеството са като разлика между активите и пасивите на дружеството. За целта е извършена преоценка на всички материални, нематериални активи вземания и задължения на дружеството. Преоценките са извършени в съответствие с техническите спецификации за прилагане на Директивата Платежоспособност ІІ. Конкретните резултати са поместени в следващата таблица:

Превишението на активите над пасивите на дружеството покрива финансовите изисквания, според Платежоспособност II. Това е достатъчна гаранция за дългосрочната стабилност на дружеството към края на 2020 г.

- Резултати от изследването

По-горе в настоящия доклад описахме основните рискови фактори, които влияят и определят изискуемата платежоспособност на дружеството според изискванията на директивата Платежоспособност ІІ. Конкретните елементи съставящи изискванията за платежоспособност по отношение на дейността на дружеството са:

Всеки един от рисковите фактори е сложна комбинация от определени конкретни рискове, на които е изложено дружеството при извършване на своята дейност. Така например пазарния риск като фактор е комбинация от лихвен риск, риск, свързан с акциите, риск, свързан с недвижимите имоти, спред риск, валутен риск и риск от концентрация. Чрез групирането на рисковете и прилагането на корелационна матрица за зависимости на отделните рискове по примера на стандартната формула е определено общото изискване за собствени средства, съгласно директивата Платежоспособност ІІ.

- Управление на капитала

- Собствени средства, капиталово изискване за платежоспособност и минимално капиталово изискване

Реализираните финансови резултати на дружеството, собствените средства, минималното капиталово изискване, капиталовото изискване за платежоспособонст и съответно техните покрития, са поместени в доклада на одитора по чл. 126 от КЗ.

- Разлики между стандартната формула и всеки използван вътрешен модел

За изчисляване на капиталовото изискване за платежоспособност, представляващо отправна точка за собствената оценака на риска и платежоспособността са заложени модели на стандартна формула.

- Нарушения на минималното капиталово изискване и нарушения на капиталовото изискване за платежоспособност

През 2020 г. дружеството не е отчело нарушения на минималното капиталово изискване и нарушения на капиталовото изискване за платежоспособност.

- Преспективи за развитие на дружеството за 2021 г.

През последните три години се наблюдава един устойчив, здравословен растеж, особено за доброволните застраховки, което дава възможност на компанията да си постави занапред амбициозни цели. В краткосрочен план те са свързани със запазване и увеличаване на пазарния дял на дружеството по най-застъпените застраховки и постигане на растеж в рамките на 10-15% годишно. Заложените цели остават непроменени въпреки появата на пандемията от COVID-19, с оглед предприетите и все още в сила действия за ограничаване влиянието ѝ върху резултатите на дружеството.

Предвижда се разработването на нови, уникални за българския пазар продукти по европейски модел, които да отговорят на изменящото се потребителско търсене. Предвижда се ръст в имущественото и лично застраховане. По този начин ще се прибегне към балансиране на застрахователния портфейл и намаляване на зависимостта на Дружеството от застраховки с голям дял в портфейла му.

- Действията в областта на научноизследователската и развойната дейност – няма;

- Информация за придобиване на собствени акции, изисквана по реда на чл. 187д от Търговския закон – няма.

- Клонова мрежа

Дружеството извършва директни продажби, продажби чрез застрахователни посредници – агенти и брокери. Към края на 2020 година то има сключени договори за застрахователно посредничество с 96 застрахователни брокери и 49 застрахователни агенти. Основната цел, която си поставя Дружеството е да развива стабилна мрежа от застрахователни посредници, чрез обучения, както продуктови така и по търговски умения.

Структурата на реализираните продажби през 2020 г. е както следва: 57% чрез застрахователни брокери, 25% чрез застрахователни агенти, 18% от директна продажба.